「金欠で家賃が支払えない」「毎月の支出が大きくて常に金欠」など、お金に関する悩みは尽きないものです。

金欠が長く続いて生活が苦しいと感じ、消費者金融からお金を借りることを考えている方も多いでしょう。

本記事では金欠になる原因を解説したうえで、金欠の対処法11選を解説します。

また、即日融資が可能なおすすめのカードローンや、キャッシングができるおすすめのクレジットカードもあわせて紹介します。

金欠が続いて生活に困窮している方は、ぜひ本記事の内容を参考にしてみてください。

【目的別】中小消費者金融比較表

金欠になる原因

一時的ではなく常に金欠に陥りがちな場合、まずは原因を探るところからはじめましょう。

金欠になる原因について、次の3つの項目に分けて解説します。

- 生活の固定費が多い

- 衝動買いや無駄遣いが多い

- 金欠になる方の特徴

金欠になる原因がわからず悩んでいる方は、ぜひ最初にチェックしてみてください。

生活の固定費が多い

生活に必要な固定費が多い場合、金欠に陥りがちです。生活にかかる最低限の固定費は次のとおりです。

- 家賃

- 水道光熱費

- 通信費用(スマートフォン、インターネットなど)

- 保険料

- 教育費(奨学金の支払い)

- 車の維持費・ローン

家賃は手取りの3割程度が目安とされています。たとえば手取りが30万円の場合、家賃は10万円以内でなければ生活が苦しくなるでしょう。

水道光熱費は季節によって料金が変動しますが、相場よりも高い場合は見直しが必要です。

スマートフォンの費用は、格安SIMに変更するのみで月額費用を大幅に節約できます。

教育費や車のローンなどは節約しにくい部分なため、他のところで節約できそうかを検討してみてください。

衝動買いや無駄遣いが多い

日常的に衝動買いや無駄遣いをしている場合、金欠に陥るケースが多いです。

買い物をした履歴を振り返り、無計画に高額なものを購入していないかをチェックしてみてください。

またコンビニや通販などでの買い物が多い方は、金欠になりやすい傾向にあります。

近年はインターネット通販が発展しているため、Amazonや楽天などで無駄遣いをする方も多いでしょう。

一つ一つは小さな金額だとしても、積み重なれば大きな支出になります。

衝動的に買い物をするのではなく、「本当に必要なものなのか」を検討したうえで購入しましょう。

金欠になる方の特徴

金欠に陥りがちな方の特徴は次のとおりです。

- 収入と支出のバランスが取れていない

- 計画性がなく、衝動的にお金を使う

- 自制ができない

- ストレス発散で買い物をする

- お金が足りていない現実を受け止めない

働いているのに金欠になる場合は、支出が収入を上回っていることが考えられます。

家計簿をつけずに買い物をしていると、収支のバランスが取れず金欠になりやすいです。

計画性や自制心のなさも金欠になる方の特徴に挙げられます。計画性、自制心が足りていないと、ストレス発散で衝動的に高価な買い物をしてしまいがちです。

また金欠の方はお金が足りていない現実を受け止めず、際限なくお金を消費するケースも見受けられます。

上記の特徴に当てはまるものがないか、自身の行動を振り返ってチェックしてみてください。

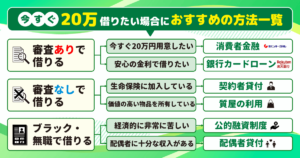

金欠の対処法11選

金欠に陥るのを防ぐためには、明確な意思を持って対処する必要があります。

金欠の具体的な対処法は次のとおりです。

- 支出と収入の見直し

- 副業・単発アルバイト

- 不用品を売却

- 消費者金融系カードローン

- 銀行系カードローン

- 出費を先送り

- クレジットカードのキャッシング

- クラウドソーシング

- 低金利ローンへ借り換え

- 公的貸付制度

- 食費の節約

それぞれの対処法について解説します。

支出と収入の見直し

金欠になる主な原因は、収入に対して支出が多すぎるためです。まずは収支のバランスを見直してみましょう。

固定費は大幅に削ることが難しい部分ですが、変動費ならすぐにでも改善できます。

生活をするうえで発生する変動費は次のとおりです。

- 食費

- 日用品費

- 交際費

- 医療費

- 美容費

- 交通費

- 趣味の費用

食費は自炊に切り替えるのみでも大幅に節約できます。三食すべてが外食だったり、お弁当を購入していたりする場合は、自炊を取り入れましょう。

交際費は職場の飲み会や友人との付き合い、恋人とのデート代などです。交際費が多いと感じる方は、回数を制限して節約しましょう。

美容費や趣味の費用は、手取り額の5%以内に収めると負担になりにくいとされています。

月々にどの程度の費用がかかっているのかを計算し、5%を大幅に超えているときは見直してみましょう。

副業・単発アルバイト

副業や単発アルバイトなどで収入を増やせば、節約せずとも金欠を改善できます。

未経験でも手軽にはじめられる副業や単発アルバイトは次のとおりです。

- イベントスタッフ

- 仕分け、ピッキング

- 引っ越しスタッフ

- 配達パートナー

- 覆面調査

- データ入力

- Webライティング

- 動画編集

イベントスタッフや仕分け、引っ越しスタッフ、配達パートナーなどは通年で募集があります。

未経験でも採用されやすく比較的早めに就業できるため、手早くお金を手に入れたい方におすすめです。

データ入力やWebライティング、動画編集などは在宅でも可能な仕事です。

人気の仕事なため競争率は高いですが、自宅で気軽に仕事をしたい方には向いています。

<関連記事>

ネット証券会社おすすめランキング17選!初心者にはどこの証券口座がいいか徹底比較

不用品を売却

自宅にある不用品を売却すれば、一時的に金欠を解消できます。

不用品の売却方法は次のとおりです。

- インターネットオークション

- フリマアプリ

- リサイクルショップ

インターネットオークションやフリマアプリは必ず売れるとは限りませんが、物によっては高値で売れる可能性があります。

リサイクルショップは買取料金が安くなりがちですが、基本的にはどのような物品でも買い取ってもらえます。

ブランド品や貴金属などは高く売れる傾向にあるため、自宅に眠っていないかを確認してみましょう。

その他に、ゲームソフトやブランドの服、スマートフォン、美容品なども高値で売りやすいです。

消費者金融系カードローン

どうしても金欠が解消できず支払いが追いつかない場合は、消費者金融系のカードローンを検討しましょう。

消費者金融系のカードローンなら、最短即日での融資も可能です。

「利息の支払いが怖い」と感じる方は、一部のカードローン会社が設けている無利息期間を利用しましょう。

たとえば「契約日から30日間は無利息期間」としているカードローンの場合、30日以内に返済を終えれば利息が発生しません。

一時的な金欠を解消するためにカードローンを利用する際は、無利息期間内に返済ができそうかどうかを確認してみてください。

銀行系カードローン

メガバンクやインターネットバンク、地方銀行などでもカードローンによる融資を受けられます。

銀行系カードローンは審査に時間がかかるため、基本的に即日融資はできません。

しかし、消費者金融系カードローンよりも上限金利が低くなるメリットがあります。

多くの消費者金融系カードローンでは上限金利が18.0%であるのに対し、銀行系カードローンは14.0%〜15.0%です。

そのため、長期的な返済スケジュールを組むのであれば銀行系カードローンの方がお得になります。

出費を先送り

手元に現金がなく生活に支障が出ている場合は、クレジットカードを利用して出費を先送りにしましょう。

クレジットカードは、締め日の1か月後が支払い日に設定されているケースが多いです。

そのため、クレジットカードで支払いをすれば1か月ほど出費を先送りにできます。

またクレジットカードによってはあとから分割払いに設定する機能が備わっているため、万が一支払い日までにお金を用意できなくても安心です。

手元に現金がない方は、クレジットカードで支払いをしましょう。

クレジットカードのキャッシング

クレジットカードにはキャッシング枠が付帯しているケースがあります。

キャッシングとは、クレジットカードで現金を借り入れる方法です。

キャッシング枠が付帯しているクレジットカードさえ所有していれば、審査なしですぐに現金が手に入ります。

クレジットカードにキャッシング枠が付帯していない場合は、新たにキャッシング枠付きのクレジットカードを発行しましょう。

簡単にお金の借り入れができるため、金欠で困っている方はキャッシングを検討してみてください。

クラウドソーシング

クラウドソーシングは、企業や個人事業主が不特定多数の個人に業務を発注するサービスです。

基本的には在宅で完結する仕事が多く、副業やフリーランスの方からも人気を集めています。

クラウドソーシングで募集している主な仕事内容は次のとおりです。

- システム開発

- アプリ開発

- ECサイトの運営補助

- Webデザイン

- Webライティング

- 事務作業

- 写真、動画編集

- 翻訳

クラウドソーシングでは、経験がなくても応募できる仕事が多数存在します。

手軽にできる副業でお金を稼ぎたい方は、クラウドソーシングの利用を検討してみましょう。

低金利ローンへ借り換え

カードローンの支払いが苦しいときは、低金利ローンへの借り換えで改善する可能性があります。

一般的に消費者金融よりも銀行の方が低金利に設定されているため、借り換えをすれば総返済額を減らせるでしょう。

また、消費者金融や銀行が実施している「おまとめローン」もおすすめです。

おまとめローンは複数の業者から借りている借金を一本化する方法です。

借金を一本化すれば金利が下がる可能性があるため、複数の業者から借り入れをしている方は、一度金融機関に相談してみてください。

公的貸付制度

国が実施している公的貸付制度なら、無利子か低金利で安全にお金の借り入れができます。

公的貸付制度は審査に時間を要したり、使途が限られていたりするため、緊急でお金が欲しい方には向きません。

しかし、世帯向けの「緊急小口資金」なら、最短1週間でお金を借りられます。

緊急小口資金は最大10万円を無利子で借り入れできる制度です。緊急で10万円以内を用意する必要があるときは利用しましょう。

10万円では解決しない場合、継続的な支援を受けられる「総合支援資金」がおすすめです。

食費の節約

継続的に金欠を解消したいのであれば、食生活を見直して食費を節約しましょう。

食費を節約するための具体的な方法は次のとおりです。

- 家計簿をつけて食費を把握する

- 外食が多い場合は自炊を増やす

- ランチにお弁当を作る

- 作り置きをしておく

- まとめ買いをして買い物の回数を減らす

食費を節約する第一歩として、まず家計簿をつけて毎月の食費を把握しましょう。

家計簿アプリとクレジットカードを連携すれば、自動で食費が算出されるためおすすめです。

外食や購入などで食事を摂ることが多い場合は、自炊に切り替えて節約を心がけてみてください。

一度にまとめ買いをし、余った食材で作り置きをすれば大幅に節約が可能です。

Webで即日融資!今すぐ借りられるカードローン3選

金欠の対処法を試しても改善しない場合、カードローンの利用を検討しましょう。

Web申し込みで即日融資が可能なおすすめのカードローンは次の3社です。

- プロミス

- アイフル

- アコム

各カードローン会社の特徴や審査時間を解説します。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

- 98.0%の申込者が電話連絡なし※3

- 返済でVポイントが貯まる

- 365日24時間申込・取引可能

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 在籍確認なし※1 |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短3分※2 |

プロミスは、SMBCコンシューマーファイナンスが運営するカードローンです。

申し込みの完了後、最短3分※で審査が完了するスピーディーさが魅力です。

また、プロミスでは初回の借り入れ日から30日間を無利息期間としています。

他の消費者金融では無利息期間を「契約日から30日間」としているケースが多いのですが、プロミスは借り入れをしてから無利息期間がはじまるため、無駄になることがありません。

プロミスを利用する際は、無利息期間を有効に活用しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフル

- 最短18分で融資可能

- 毎日24時間即日振り込み※1

- 審査がスピーディ

| 即日融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし |

| カードレス | 無利息期間 | 保証人不要 | 学生OK | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間※2 |

| 融資時間 | 最短18分※3 |

アイフルは、銀行系列ではなく独立して運営している消費者金融です。

審査時間は最短18分※と短いうえ、土日祝日でも審査結果を受け取れます。平日は忙しい方でも安心です。

※お申込の状況によってはご希望にそえない場合がございます。

アイフルには便利なスマートフォンアプリが用意されており、申し込みから借り入れ、返済まで一元管理できます。

審査時間が短く便利なカードローンを利用したい方は、アイフルを検討してみてください。

アコム

- 新規貸付率が他社より高め※4

- 2ステップで申込み可能

- 借り入れまでスマホ1つでOK

| 最短20分で融資可能 | 24時間申込 | Web完結 | 郵送物なし | 電話なし※1 |

| カードレス※1 | 無利息期間 | 保証人不要 | 学生OK※2 | 独自基準審査 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短20分※3 |

※4.2023年10月~2024年2月の新規貸付率は39.4〜44.7%

アコムは三菱UFJフィナンシャル・グループ傘下のカードローンです。

審査時間は最短20分で完了し、当日融資にも対応しています。(※お申込時間や審査によりご希望に添えない場合がございます。)

限度額は最大800万円と多いため、高額な借り入れが必要な方にもおすすめです。

大手の銀行系列で安心感のある借り入れがしたい方は、アコムを検討しましょう。

簡単!クレジットカードのキャッシングについて

カードローンよりも簡単に借り入れできる方法として、クレジットカードのキャッシング枠があります。

クレジットカードのキャッシングについて、次の3つの項目を通して解説します。

- キャッシングの方法

- キャッシングの返済方法

- キャッシング利用時の注意点

カードローンの利用に抵抗がある方は、ぜひ参考にしてみてください。

キャッシングの方法

クレジットカードのキャッシングは、提携金融機関のATMで利用できます。

キャッシングまでの流れは次のとおりです。

- キャッシング枠が付帯しているクレジットカードを発行する

- 提携金融機関のATMを探す

- ATMにクレジットカードを挿入

- 借り入れ金額を入力

- 現金を受け取る

クレジットカードを発行する際に審査を受けるため、キャッシングでの審査は必要ありません。

キャッシング枠付帯のクレジットカードさえあれば、自由に現金を借りられます。

なお、クレジットカード会社によってはキャッシングの流れが異なるケースがあります。

クレジットカード会社の公式サイトを確認のうえ、キャッシングを受けましょう。

キャッシングの返済方法

キャッシングの返済方法は、一回払いとリボ払いの2種類であるケースが多いです。

一回払いは、キャッシングで借り入れた金額を一括で支払う方法です。負担額は大きくなりますが、利息が少なく済みます。

リボ払いは、一定の金額を毎月支払う方法です。毎月の負担額は抑えられますが、利息が膨らみやすいデメリットがあります。

キャッシング利用時の注意点

キャッシング利用時の注意点は次のとおりです。

- 利用限度額が少なめ

- ショッピング枠とキャッシング枠は共有される

- 金利が高い

キャッシングの利用限度額は、10万円~100万円程度です。カードローンと比較して少なくなるため、高額の借り入れが必要な方には向きません。

クレジットカードのショッピング枠とキャッシング枠は共用です。

たとえばクレジットカードの総限度額が50万円、キャッシング枠が30万円とします。

ショッピング枠で25万円を利用した場合、支払いが完了するまではキャッシング枠で借り入れできる金額は最大25万円に減ります。

また、ショッピング枠よりも金利が高くなりがちな点にも注意しておきましょう。

キャッシングが可能なおすすめのクレジットカード3選

キャッシングが可能なおすすめのクレジットカードは次の3つです。

- 三井住友カードナンバーレス

- ACマスターカード

- dカード

各クレジットカードの特徴やキャッシング枠について解説します。

三井住友カードナンバーレス

- コンビニ利用・外食がメイン

- クレカの不正利用が心配

- 投資運用でポイントを貯めたい

| 年会費 | 無料 |

| 国際ブランド | Mastercard VISA |

| ポイント還元率 | 0.5%〜7.0% |

| 申し込み対象 | 18歳〜 |

| メリット |

|---|

| 対象コンビニ・飲食店は最大7%還元 安心安全のナンバーレス NISAでVポイント還元 |

| デメリット |

|---|

| 基本還元率は0.5%と平均的 旅行保険はカード決済後の利用付帯 スマホアプリが必須 |

三井住友カードナンバーレスは、カード番号が印字されていないタイプのクレジットカードです。

年会費は永年無料で、キャッシング枠や旅行傷害保険などの基本的なサービスが付帯しています。

クレジットカードの総利用枠は100万円で、キャッシング枠は希望に合わせて設定できます。

万が一の事態に備え、最大の100万円でキャッシング枠を設定しておきましょう。

安心安全なナンバーレスのクレジットカードを求めている方は、三井住友カードナンバーレスを検討してみてください。

ACマスターカード

ACマスターカードは、アコムが発行する年会費無料のクレジットカードです。

アコムの自動契約機を利用すれば、最短当日でクレジットカードを発行できるスピーディーさが魅力です。

ACマスターカードにはキャッシング機能がデフォルトで付帯しています。

ショッピング利用時の最大限度額は300万円ですが、キャッシング枠の限度額は収入によって異なるため、申し込みの際に確認しましょう。

dカード

dカードはdocomoが発行している年会費永年無料のクレジットカードです。

クレジットカードで買い物をするたびにdポイントが貯まります。dポイントは、スマートフォン料金の支払いや加盟店での買い物に利用できます。

dカードのキャッシング利用枠は、5万円〜90万円です。

利用者の年収や他社の借り入れ状況などを総合的に判断し、利用限度額が決定します。

お得にdポイントを貯めたいdocomoユーザーの方は、dカードを検討してみましょう。

審査なしに騙されないで!金欠時の注意点

金欠に陥ると焦って判断力が低下し、思わぬ失敗を招く恐れがあります。

金欠時に注意しておきたいポイントは次の4つです。

- 闇金や違法業者に注意

- ギャンブル

- SNSの個人間融資

- クレジットカードの現金化は禁止

それぞれの注意点について詳しく解説します。

闇金や違法業者に注意

カードローン会社の中には、違法な金利で貸付をしている闇金融が存在します。

闇金融は行政に許可を取らずにお金を貸し付けており、反社会的勢力が運営しているケースが多いです。

金利が異常に高いのみならず、過度な取り立てや嫌がらせ、暴行などの被害を受ける恐れがあります。

多くの闇金や違法業者は「審査なし」を謳い文句に勧誘しています。

金欠に陥っていたとしても、審査なしの金融業者は絶対に利用しないように注意しておきましょう。

ギャンブル

金欠の際のよくある失敗として、ギャンブルに大金をつぎ込むケースがあります。

ギャンブルは胴元が儲かるように作られているため、大金を賭けても失うのみで終わる可能性が非常に高いです。

またインターネット上には競馬や競輪の必勝法が公開されていますが、ギャンブルに絶対勝つ方法はありません。

ギャンブルはお金に余裕のある方が楽しむ遊びなため、金欠のときは控えましょう。

SNSの個人間融資

SNSや掲示板を通じて知り合った方にお金を借りる行為は、個人間融資と呼ばれます。

個人間融資は法律に抵触する可能性が高く、非常に危険です。個人間融資が違反となるケースは次の2つです。

- 反復継続的に貸付をしているにもかかわらず、貸金業登録をしていない

- 年率109.5%以上の貸付をしている

個人間融資では、高金利で貸付をするケースが非常に多く見受けられます。

お金を借りる際はSNSの個人間融資ではなく、安全な大手のカードローン会社を利用しましょう。

クレジットカードの現金化は禁止

クレジットカードの現金化とは、後払いを利用してショッピング枠を現金化する手法です。

現金化の一例は次のとおりです。

- クレジットカードの現金化をしている業者と連絡を取る

- 50万円の商品を購入する代わりに、40万円のキャッシュバックを受ける

- 商品の購入後、40万円が振り込まれる

- クレジットカードで購入した50万円をあとから支払う

クレジットカードの現金化は決して得をする取引ではなく、むしろ詐欺のような手法にあたります。

クレジットカード会社はショッピング枠の現金化を禁じているため、手を出さないようにしましょう。

金欠で心配な方におすすめの相談先

金欠を不安に感じている場合、無料で利用可能な機関に相談をしに行きましょう。

おすすめの相談先は次のとおりです。

- 生活支援なら福祉協議会

- 借金なら法テラス

- 仕事探しならハローワーク

- 悩みなら行政の相談窓口

それぞれの相談先について詳しく解説します。

生活支援なら福祉協議会

生活に困窮している場合は、福祉協議会に相談してみましょう。

福祉協議会では、公的貸付制度や生活福祉資金貸付制度などの案内を受けられます。

福祉協議会は全国の都道府県に設置されており、無料で気軽に相談ができます。

自身がどのような貸付制度を利用できるのかわからないときは、最寄りの福祉協議会で相談してみましょう。

借金なら法テラス

借金の返済に追われて困っている場合は、法テラスに相談してみましょう。

法テラスは、国が運営している法的トラブルを解決するための案内所です。一定の条件を満たしていれば、無料で弁護士への相談ができます。

なお、法テラスに限らず借金問題は無料相談を受け付けている弁護士事務所が多いです。

借金が膨らんで困っている方は債務整理も視野に入れつつ、弁護士に一度相談してみてください。

仕事探しならハローワーク

失業して収入源がなくなってしまった場合は、ハローワークで失業保険給付の手続きをおこないましょう。

失業保険の手続きに必要な書類は次のとおりです。

- 離職票(-1、2)

- 雇用保険被保険者証

- 本人確認書類

- 証明写真

- 印鑑

- 預金通帳

自己都合退職の方であれば約3か月後、会社都合退職の方であれば約1か月後に失業手当を受け取れます。

失業手当の給付日数は90日~150日あるため、期間中に再就職先を見つけましょう。

ハローワークの窓口で相談すれば、希望条件に沿った求人を紹介してもらえます。

悩みなら行政の相談窓口

人には言えないお金の悩みを抱えている場合は、行政の相談窓口に連絡してみましょう。

厚生労働省が運営している主な相談窓口は次のとおりです。

- 生活困窮者自立支援制度に基づく自立相談支援機関窓口

- 金融サービス利用者相談室(金融庁)

- 行政相談(総務省)

- 多重債務についての相談窓口

相談についての詳細は、厚生労働省の公式サイト「困った時の相談方法・窓口」を参照してみてください。

まとめ

金欠に陥ったときの対処法や注意点について解説しました。

収入と支出のバランスが取れておらず、衝動的な買い物が多い方は金欠に陥る傾向にあります。

まずは自身の生活スタイルを見直し、余計な買い物をしていないか、節約できる部分はないかをチェックしてみましょう。

それでも金欠が改善できない場合は、カードローンやクレジットカードのキャッシング枠を利用してお金を用意する方法がおすすめです。

お金を借りることに抵抗がある場合は、国が用意している相談窓口に連絡してみてください。

正しい方法で金欠を解消し、お金に余裕のある生活を送りましょう。

※本記事の情報は2023年5月時点のものです。

※本記事は公開・修正時点の情報であるため、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービスに関するお問い合わせは、サービス元に直接お問い合わせください。